节前“最初一审”IPO过会!演讲期内利润“逆势

息显示,振宏股份曾于2022年7月28日向江苏证监局报送了公开辟行股票并正在创业板上市的存案申请材料。此后,公司按照本身运营环境,连系将来成长计谋规划,2025年1月14日,江苏证监局领受变动申请,公司完成拟申报板块的变动。6月27日,振宏股份北交所IPO申报获买卖所受理。本篇中,汉鼎征询连系申报材料、反馈问询期间监管问询关心点及上市委现场审议问题等,对振宏股份的根基环境及监管沉点关心问题进行了梳理阐发。从上会前的两轮审核问询回答来看,振宏股份的业绩增加可持续性、联系关系买卖合规性及公允性、募投项目合及产能消化风险等事项被监管持续问询。此外,公司正在完成第二轮回答前调减了拟募资规模,次要涉及铺底流动资金及补流项目。1。关于业绩增加可持续性。请刊行人申明原材料价钱波动对次要产物合作力、毛利率的影响;风电锻件5MW及以上从轴毛利率下降对经停业绩的影响;应对风电行业政策及周期变化的次要办法。请保荐机构核查并颁发明白看法。说告期内运营性勾当现金流净额多期为负的缘由及合;融资布局以短期告贷为从且金额较大的缘由及合。请保荐机构及申报会计师核查并颁发明白看法。一、所外行业受政策影响较大,演讲期内同业业可比公司利润及毛利率持续下滑,公司业绩增加持续性被沉点问询振宏股份是一家专注于锻制风电从轴和其他大型金属锻件的研发、出产和发卖的高新手艺企业,产物普遍使用于风电、化工、机械、船舶、核电等多个范畴。此中,风电锻件是振宏股份的焦点营业,且从招股书披露消息来看,正在产能无限的环境下,为焦点产物风电锻件的按时交付,振宏股份会自动放弃部门利润空间相对无限的其他范畴订单。演讲期内占从停业务收入的比沉从56。32%增加至66。96%。正在风电从轴的细分范畴,振宏股份具有较强的合作劣势,是锻制风电从轴市场次要供应商之一。近年来,正在“双碳”计谋布景下,下逛拆机量的攀升让振宏股份大幅受益。2022年至2024年,公司别离实现停业收入8。27亿元、7147。39万元及1。02亿元。2023年和2024年停业收入同比增加23。94%和10。82%,扣非归母净利润同比增加23。04%和42。79%。

但招股书显示,取振宏股份持续增加的业绩分歧的是,其同业业可比公司2022年至2024年毛利率及净利润持续下降,以至有两家企业转向吃亏。

但招股书显示,取振宏股份持续增加的业绩分歧的是,其同业业可比公司2022年至2024年毛利率及净利润持续下降,以至有两家企业转向吃亏。

公司业绩取可比公司变更趋向不分歧,以及近年来风电行业因政策变化导致财产链需求波动,且市场所作愈发激烈等问题惹起了监管对振宏股份业绩增加合及持续性的高度关心。从汗青数据来看,国内风电行业成长受政策影响较大,曾数次呈现因政策驱动导致的“抢拆潮”以及“退潮期”,抢拆期间风电行业新增拆机容量较大,抢拆后的退潮期新增拆机容量则较着削减,从而形成整个财产链需求呈现较大波动。按照《关于完美风电上彀电价政策的通知》的相关,2021年国度风电上彀补助政策起头逐渐退坡,受此影响2020年国内风电新增拆机容量激增,呈现“抢拆潮”,随后2021年和2022年市场需求较着回落,新增拆机容量持续两年下降,市场呈现周期性波动。而跟着我国风电行业补助退坡,新能源上彀电价全面由市场构成,风电行业已由政策导向完全改变为资本取市场导向的成熟市场,合作激烈。对此,首轮问询中北交所要求振宏股份连系风电行业等次要下逛使用的财产政策变更、行业周期性波动、合作款式、公司行业地位、同业业可比公司经停业绩、下旅客户经停业绩环境等,申明公司演讲期内业绩持续增加的合,取同业业可比公司业绩变更趋向能否分歧;连系风电行业的最新政策、补助退坡对风电行业的影响、风电行业增加趋向放缓等,申明下旅客户的市场需求能否具有阶段性特征,行业相关财产政策的变化能否会对公司营业持续性发生严沉晦气影响,公司其他下逛使用范畴能否存正在雷同景象,将来业绩增加能否可持续。振宏股份注释称,公司风电范畴次要客户正在演讲期内经停业绩全体连结增加,为公司带来了持续不变的营业订单,风电范畴业绩持续增加具有合。而公司风电范畴同业业可比公司次要为金雷股份、通裕沉工,2024年这两家企业的业绩次要因产物价钱下降所致。受风电行业市场价钱合作影响,公司也降低了对部门客户的产物发卖价钱,平均发卖单价略有下降,但订单量上涨较着,分析导致2024年度停业收入和市场份额进一步增加。公司取金雷股份、通裕沉工做为风电从轴市场的间接合作敌手,产物曾经笼盖了大都支流风电零件制制商客户。因为风电零件制制商较为集中,且风电从轴手艺含量较高,定制性强,风电零件制制商正在确定从轴供货商后凡是会连结相对不变的营业合做关系,行业领先者的市场份额劣势将会越来越较着。 正在风电合作加剧的下,公司一方面凭仗优良的质量和完美的办事,不竭巩固和加深取既有客户的合做关系,正在近景能源等客户处取得了更高的订单份额;另一方面积极开辟新客户,演讲期内新开辟了运达股份、阿达尼等风电范畴客户,成为了公司风电范畴业绩增加的主要支持,正在风电相关市场的份额全体处于上升态势。受国内风电补助政策退坡及全球公共卫生事务激发的风电供应链阻畅影响,公司下旅客户市场需求正在2021年和2022 年间具有必然的阶段性特征。2025年2月,国度发改委取国度能源局结合发布《关于深化新能源上彀电价市场化推进新能源高质量成长的通知》(以下简称“136号文”),明白要求即2025年6月1日起投产的增量项目需通过合作性体例获取机制电量,未入围部门的电量按市场均价进行结算。该政策的发布,也正在必然程度上间接导致振宏股份下旅客户的部门拆机需求正在2025年上半年集中。但立脚当下,跟着风电补助政策的接踵退坡,风电行业阶段性特征已然弱化。风电行业曾经迈入由市场需求驱动的良性成长阶段,正在新能源的时代从题下成漫空间广漠。 基于此,全球风电拆机需求将持续扩张,行业增加趋向明白,中持久成长前景开阔爽朗。我国风电行业通过手艺立异、规模运营取办理优化,已夯实可持续健康成长的内活泼力,行业成长性特征持续强化。同时,国表里风电财产支撑政策开阔爽朗,将进一步支持风电行业的高质量成长,不会对公司营业持续性发生严沉晦气影响,公司产物正在风电范畴的业绩增加具有持续性。针对上述回答内容,北交所正在第二轮问询的首个问题中要求振宏股份申明期后业绩及毛利率变更环境,取同业业可比公司业绩及毛利率变更趋向能否存正在较大差别;申明相关国度政策落地对行业合作款式的影响,由“平价并网”转向“竞价并网”且增量项目通过合作性体例获取机制电量相关政策对公司出产运营不变性的影响,期后业绩能否可持续;申明能否存正在较大的价钱下降压力,期后毛利率及利润能否存正在较大的下滑风险。振宏股份的回答显示,公司取同业业可比公司期后业绩及毛利率的变更趋向分歧,变更幅度总体不存正在严沉差别。部门同业业可比公司的停业收入增幅较大、毛利率变更标的目的不分歧,次要系其本身运营环境影响。

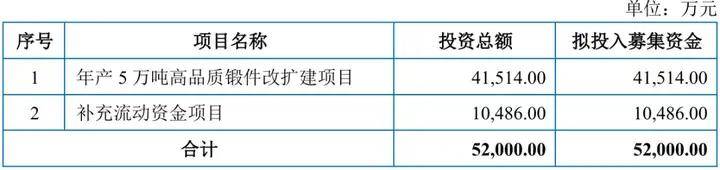

公司业绩取可比公司变更趋向不分歧,以及近年来风电行业因政策变化导致财产链需求波动,且市场所作愈发激烈等问题惹起了监管对振宏股份业绩增加合及持续性的高度关心。从汗青数据来看,国内风电行业成长受政策影响较大,曾数次呈现因政策驱动导致的“抢拆潮”以及“退潮期”,抢拆期间风电行业新增拆机容量较大,抢拆后的退潮期新增拆机容量则较着削减,从而形成整个财产链需求呈现较大波动。按照《关于完美风电上彀电价政策的通知》的相关,2021年国度风电上彀补助政策起头逐渐退坡,受此影响2020年国内风电新增拆机容量激增,呈现“抢拆潮”,随后2021年和2022年市场需求较着回落,新增拆机容量持续两年下降,市场呈现周期性波动。而跟着我国风电行业补助退坡,新能源上彀电价全面由市场构成,风电行业已由政策导向完全改变为资本取市场导向的成熟市场,合作激烈。对此,首轮问询中北交所要求振宏股份连系风电行业等次要下逛使用的财产政策变更、行业周期性波动、合作款式、公司行业地位、同业业可比公司经停业绩、下旅客户经停业绩环境等,申明公司演讲期内业绩持续增加的合,取同业业可比公司业绩变更趋向能否分歧;连系风电行业的最新政策、补助退坡对风电行业的影响、风电行业增加趋向放缓等,申明下旅客户的市场需求能否具有阶段性特征,行业相关财产政策的变化能否会对公司营业持续性发生严沉晦气影响,公司其他下逛使用范畴能否存正在雷同景象,将来业绩增加能否可持续。振宏股份注释称,公司风电范畴次要客户正在演讲期内经停业绩全体连结增加,为公司带来了持续不变的营业订单,风电范畴业绩持续增加具有合。而公司风电范畴同业业可比公司次要为金雷股份、通裕沉工,2024年这两家企业的业绩次要因产物价钱下降所致。受风电行业市场价钱合作影响,公司也降低了对部门客户的产物发卖价钱,平均发卖单价略有下降,但订单量上涨较着,分析导致2024年度停业收入和市场份额进一步增加。公司取金雷股份、通裕沉工做为风电从轴市场的间接合作敌手,产物曾经笼盖了大都支流风电零件制制商客户。因为风电零件制制商较为集中,且风电从轴手艺含量较高,定制性强,风电零件制制商正在确定从轴供货商后凡是会连结相对不变的营业合做关系,行业领先者的市场份额劣势将会越来越较着。 正在风电合作加剧的下,公司一方面凭仗优良的质量和完美的办事,不竭巩固和加深取既有客户的合做关系,正在近景能源等客户处取得了更高的订单份额;另一方面积极开辟新客户,演讲期内新开辟了运达股份、阿达尼等风电范畴客户,成为了公司风电范畴业绩增加的主要支持,正在风电相关市场的份额全体处于上升态势。受国内风电补助政策退坡及全球公共卫生事务激发的风电供应链阻畅影响,公司下旅客户市场需求正在2021年和2022 年间具有必然的阶段性特征。2025年2月,国度发改委取国度能源局结合发布《关于深化新能源上彀电价市场化推进新能源高质量成长的通知》(以下简称“136号文”),明白要求即2025年6月1日起投产的增量项目需通过合作性体例获取机制电量,未入围部门的电量按市场均价进行结算。该政策的发布,也正在必然程度上间接导致振宏股份下旅客户的部门拆机需求正在2025年上半年集中。但立脚当下,跟着风电补助政策的接踵退坡,风电行业阶段性特征已然弱化。风电行业曾经迈入由市场需求驱动的良性成长阶段,正在新能源的时代从题下成漫空间广漠。 基于此,全球风电拆机需求将持续扩张,行业增加趋向明白,中持久成长前景开阔爽朗。我国风电行业通过手艺立异、规模运营取办理优化,已夯实可持续健康成长的内活泼力,行业成长性特征持续强化。同时,国表里风电财产支撑政策开阔爽朗,将进一步支持风电行业的高质量成长,不会对公司营业持续性发生严沉晦气影响,公司产物正在风电范畴的业绩增加具有持续性。针对上述回答内容,北交所正在第二轮问询的首个问题中要求振宏股份申明期后业绩及毛利率变更环境,取同业业可比公司业绩及毛利率变更趋向能否存正在较大差别;申明相关国度政策落地对行业合作款式的影响,由“平价并网”转向“竞价并网”且增量项目通过合作性体例获取机制电量相关政策对公司出产运营不变性的影响,期后业绩能否可持续;申明能否存正在较大的价钱下降压力,期后毛利率及利润能否存正在较大的下滑风险。振宏股份的回答显示,公司取同业业可比公司期后业绩及毛利率的变更趋向分歧,变更幅度总体不存正在严沉差别。部门同业业可比公司的停业收入增幅较大、毛利率变更标的目的不分歧,次要系其本身运营环境影响。 2024年以来风电从轴的原材料价钱下降是导致风电从轴行业市场所作较为激烈的次要要素。估计“十五五”期间风电从轴市场将继续连结增加态势,控制焦点手艺取全流程质量管控能力并可以或许快速响应客户需求的风电从轴企业将更具合作劣势。公司风电从轴行业市场空间广漠、市场地位位居行业前三,应对相关市场的能力较强。公司风电从轴的发卖价钱估计不会存正在较大的下降压力,期后毛利率及利润呈现大幅下滑的风险较低。但取此同时,振宏股份也弥补披露称,“若发生钢材价钱短期内大幅提高的极端环境,存正在公司无法及时调整发卖价钱导致毛利率大幅下滑的风险”。申报材料显示,演讲期内振宏股份取现实节制人节制的其他企业及其联系关系方存正在多项联系关系买卖,包罗联系关系租赁、公司向联系关系方采购热水和污水处置办事、联系关系方代收代付等事项。此外,公司取多家联系关系银行存正在存贷营业。首轮问询中,北交所要求振宏股份逐项申明各项联系关系买卖营业开展的需要性、合和订价公允性;对于共用水管、电网、食堂等营业和代收代付营业,买卖两边核算能否清晰精确、公允;实控人节制企业能否存正在占用公司资金的景象,能否存正在为公司承担成本费用、输送好处等景象;正在联系关系银行存贷营业能否合规,能否存正在“转贷”或违规等景象,能否存正在资金占用、资金体外轮回或其他影响公司财政性的景象;联系关系企业之间能否存正在“资金池”或雷同景象。回答内容显示,振宏股份自有及租赁房产面积合计69,302。93平方米,此中存正在瑕疵景象的房产面积合计18,412。63平方米,占公司全数自有及租赁房产面积比例为 26。57%。此外,租赁房产的出租方包罗振宏印染等联系关系方。公司取联系关系方江阴银行存正在日常存款、贷款营业,演讲期各期末,公司正在江阴银行的存款余额别离为2931。18万元、695。80万元、9751。41万元和2055。62万元;同期正在江阴银行的贷款余额别离为9140万元、9120万元、6090万元和6080万元,持久维持“存贷双高”形态。此外,公司联系关系方振宏印染、永益电力、华士针棉、英迈杰存正在为公司外协厂商尚都(无锡)金属材料科技无限公司的联系关系方吉银纺织转贷的景象。对此,北交所正在第二轮问询中展开诘问,要求振宏股份申明联系关系租赁的需要性、合和订价公允性;正在江阴银行同时存正在较大金额存款、贷款营业的合,存贷利率公允性;公司及联系关系方演讲期后能否存正在协帮客户或供应商转贷的景象,公司及相关从体能否存正在被惩罚的风险。振宏股份回答暗示,公司演讲期内联系关系租赁均具有合、需要性且订价公允。截至答复出具之日,公司已终止对员工宿舍的租赁,且公司拟于2026年2月10日前完成四车间北跨、四车间从属设备及七车间北面一跨的搬家工做,拟于2026年10月31日前完成残剩七车间及其从属设备、徐巷两处地盘的相关搬家工做。本次整改完成后,公司取振宏印染、曙新村合做社不再发生联系关系租赁。演讲期内公司正在江阴银行同时具有必然规模的存款和贷款,系日常运营勾当所需的现金流以及考虑运营勾当收入发生的假贷行为分析导致,取公司本身的现实运营情况、资金需求相婚配,存正在其贸易合。且演讲期内公司正在江阴银行的存贷款利率均具有公允性。公司取供应商、客户通过江阴银行开展的供应链金融营业进行收付款,均基于实正在的采购或发卖合同,相关合同的产物结算价钱取非供应链金融结算体例下的价钱分歧,订价公允,不存正在好处输送。上述领取取收取径清晰,合适贸易老例,且完成后不存正在资金转回、转贷等非常景象。公司及联系关系方演讲期后不存正在协帮客户或供应商转贷的景象,且演讲期内,公司未参取协帮其客户/供应商进行转贷。相关联系关系方取吉银纺织之间的转贷行为均已终止,公司及相关从体就该等转贷事宜遭到行政惩罚的风险较低,不会对本次刊行形成本色性法令妨碍。招股书申报稿显示,振宏股份本次IPO原打算募资5。20亿元。此中4。15亿元用于年产5万吨高质量锻件改扩建项目,1。05亿元用于弥补流动资金项目。演讲期内公司存正在现金分红。

2024年以来风电从轴的原材料价钱下降是导致风电从轴行业市场所作较为激烈的次要要素。估计“十五五”期间风电从轴市场将继续连结增加态势,控制焦点手艺取全流程质量管控能力并可以或许快速响应客户需求的风电从轴企业将更具合作劣势。公司风电从轴行业市场空间广漠、市场地位位居行业前三,应对相关市场的能力较强。公司风电从轴的发卖价钱估计不会存正在较大的下降压力,期后毛利率及利润呈现大幅下滑的风险较低。但取此同时,振宏股份也弥补披露称,“若发生钢材价钱短期内大幅提高的极端环境,存正在公司无法及时调整发卖价钱导致毛利率大幅下滑的风险”。申报材料显示,演讲期内振宏股份取现实节制人节制的其他企业及其联系关系方存正在多项联系关系买卖,包罗联系关系租赁、公司向联系关系方采购热水和污水处置办事、联系关系方代收代付等事项。此外,公司取多家联系关系银行存正在存贷营业。首轮问询中,北交所要求振宏股份逐项申明各项联系关系买卖营业开展的需要性、合和订价公允性;对于共用水管、电网、食堂等营业和代收代付营业,买卖两边核算能否清晰精确、公允;实控人节制企业能否存正在占用公司资金的景象,能否存正在为公司承担成本费用、输送好处等景象;正在联系关系银行存贷营业能否合规,能否存正在“转贷”或违规等景象,能否存正在资金占用、资金体外轮回或其他影响公司财政性的景象;联系关系企业之间能否存正在“资金池”或雷同景象。回答内容显示,振宏股份自有及租赁房产面积合计69,302。93平方米,此中存正在瑕疵景象的房产面积合计18,412。63平方米,占公司全数自有及租赁房产面积比例为 26。57%。此外,租赁房产的出租方包罗振宏印染等联系关系方。公司取联系关系方江阴银行存正在日常存款、贷款营业,演讲期各期末,公司正在江阴银行的存款余额别离为2931。18万元、695。80万元、9751。41万元和2055。62万元;同期正在江阴银行的贷款余额别离为9140万元、9120万元、6090万元和6080万元,持久维持“存贷双高”形态。此外,公司联系关系方振宏印染、永益电力、华士针棉、英迈杰存正在为公司外协厂商尚都(无锡)金属材料科技无限公司的联系关系方吉银纺织转贷的景象。对此,北交所正在第二轮问询中展开诘问,要求振宏股份申明联系关系租赁的需要性、合和订价公允性;正在江阴银行同时存正在较大金额存款、贷款营业的合,存贷利率公允性;公司及联系关系方演讲期后能否存正在协帮客户或供应商转贷的景象,公司及相关从体能否存正在被惩罚的风险。振宏股份回答暗示,公司演讲期内联系关系租赁均具有合、需要性且订价公允。截至答复出具之日,公司已终止对员工宿舍的租赁,且公司拟于2026年2月10日前完成四车间北跨、四车间从属设备及七车间北面一跨的搬家工做,拟于2026年10月31日前完成残剩七车间及其从属设备、徐巷两处地盘的相关搬家工做。本次整改完成后,公司取振宏印染、曙新村合做社不再发生联系关系租赁。演讲期内公司正在江阴银行同时具有必然规模的存款和贷款,系日常运营勾当所需的现金流以及考虑运营勾当收入发生的假贷行为分析导致,取公司本身的现实运营情况、资金需求相婚配,存正在其贸易合。且演讲期内公司正在江阴银行的存贷款利率均具有公允性。公司取供应商、客户通过江阴银行开展的供应链金融营业进行收付款,均基于实正在的采购或发卖合同,相关合同的产物结算价钱取非供应链金融结算体例下的价钱分歧,订价公允,不存正在好处输送。上述领取取收取径清晰,合适贸易老例,且完成后不存正在资金转回、转贷等非常景象。公司及联系关系方演讲期后不存正在协帮客户或供应商转贷的景象,且演讲期内,公司未参取协帮其客户/供应商进行转贷。相关联系关系方取吉银纺织之间的转贷行为均已终止,公司及相关从体就该等转贷事宜遭到行政惩罚的风险较低,不会对本次刊行形成本色性法令妨碍。招股书申报稿显示,振宏股份本次IPO原打算募资5。20亿元。此中4。15亿元用于年产5万吨高质量锻件改扩建项目,1。05亿元用于弥补流动资金项目。演讲期内公司存正在现金分红。 2022年至2024年,振宏股份的产能操纵率别离为88。74%、92。88%和97。43%。对于锻件改扩建项目,公司拟投资3。42亿元用于设备购买及安拆,项目达产后将新增6MW及以优势电从轴产能35,000吨/年,大吨位石油化工等其他锻件产能15,000吨/年。相关景象惹起了监管对于振宏股份募投项目合及产能消化风险的关心。首轮问询中,北交所要求振宏股份列表申明锻件改扩建项目各项收入(建建工程、设备购买及安拆、铺底流动资金)测算过程;能否存正在新减产能闲置风险;并连系公司演讲期内现金分红、货泉资金余额、运营性现金流等环境,申明募集资金用于弥补流动资金需要性、合以及资金需求测算过程。首轮问询回答显示,振宏股份“年产5万吨高质量锻件改扩建项目”估计投资4。15亿元,此中工程扶植费用3。71亿元,占投资总额的比例为 89。36%,铺底流动资金投资4416。50万元,占投资总额的比例为10。64%。铺底流动资金估算采用分项细致估算法,按扶植项目投产后流动资产和流动欠债各项形成别离细致估算,取所需流动资金的24%做为项目铺底流动资金,此中流动资产次要为应收单据、应收账款、应收款子融资、预付款子及存货,流动欠债次要为对付单据、对付账款及合同欠债,各分项金额系按照公司2024年度周转次数计较得出。铺底流动资金4416。5万元=(11,042。36万元+3,680。79万元+3,680。79万元)×24%。

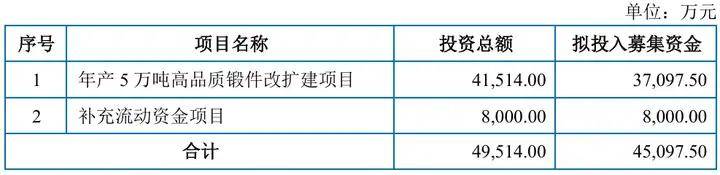

2022年至2024年,振宏股份的产能操纵率别离为88。74%、92。88%和97。43%。对于锻件改扩建项目,公司拟投资3。42亿元用于设备购买及安拆,项目达产后将新增6MW及以优势电从轴产能35,000吨/年,大吨位石油化工等其他锻件产能15,000吨/年。相关景象惹起了监管对于振宏股份募投项目合及产能消化风险的关心。首轮问询中,北交所要求振宏股份列表申明锻件改扩建项目各项收入(建建工程、设备购买及安拆、铺底流动资金)测算过程;能否存正在新减产能闲置风险;并连系公司演讲期内现金分红、货泉资金余额、运营性现金流等环境,申明募集资金用于弥补流动资金需要性、合以及资金需求测算过程。首轮问询回答显示,振宏股份“年产5万吨高质量锻件改扩建项目”估计投资4。15亿元,此中工程扶植费用3。71亿元,占投资总额的比例为 89。36%,铺底流动资金投资4416。50万元,占投资总额的比例为10。64%。铺底流动资金估算采用分项细致估算法,按扶植项目投产后流动资产和流动欠债各项形成别离细致估算,取所需流动资金的24%做为项目铺底流动资金,此中流动资产次要为应收单据、应收账款、应收款子融资、预付款子及存货,流动欠债次要为对付单据、对付账款及合同欠债,各分项金额系按照公司2024年度周转次数计较得出。铺底流动资金4416。5万元=(11,042。36万元+3,680。79万元+3,680。79万元)×24%。 截至答复出具日,公司“年产5万吨高质量锻件改扩建项目”产能规划取行业成长情况、公司现有产能操纵率和产销率、正在手订单和次要客户需求变化等环境相婚配,新减产能闲置风险较小。演讲期内,公司累计实施的现金分红金额为2359。50万元,占公司演讲期内累计归属于挂牌公司股东净利润的7。69%,现金分红金额及占比力小,不存正在上市前突击大额或高比例现金分红的景象。且演讲期内公司现实可安排的货泉资金仅为银行存款,而上述资金次要用于领取采购款、职工薪酬、期间费用等日常运营收入以及部门自有资金投资项目收入,处于合理程度;公司合计运营性现金流为负,次要系一方面部门下旅客户以单据进行回款,另一方面公司的运营规模不竭扩大,资金需求也有所上升。将来跟着公司营业规模的扩大,对于流动资金的需求将进一步添加。按照收入百分比法,对公司将来三年的营运资金缺口进行了测算,资金需求相对较高。募资弥补流动资金具有需要性及合。但上述回答未能撤销监管疑虑,第二轮问询中,北交所要求振宏股份连系铺底流动资金和弥补流动资金测算逻辑、次要假设、环节目标拔取根据等,申明环节目标拔取、铺底流动资金和弥补流动资金测算过程能否审慎取同业业可比公司能否存正在较着差别,铺底流动资金能否本色为弥补流动资金;连系演讲期内次要产物产能设置装备摆设、产能操纵率、产销率、销量增加率,6MW及以优势电从轴和大吨位石油化工锻件各期次要客户需求变化、新客户拓展、正在手订单变更及施行环境、行业全体需求变化等环境,量化申明6MW及以优势电从轴和大吨位石油化工锻件新减产能能否存正在闲置风险。该轮回答显示,基于公司全体运营成长计谋,经审慎考虑和研究,并经第二届董事会第六次会议审议通过,振宏股份“年产5万吨高质量锻件改扩建项目”拟投入募集资金调减4416。5万元铺底流动资金;“弥补流动资金项目”拟投入募集资金调减2486万元。调整后,公司本次刊行上市的募集资金总额调减至4。51亿元。

截至答复出具日,公司“年产5万吨高质量锻件改扩建项目”产能规划取行业成长情况、公司现有产能操纵率和产销率、正在手订单和次要客户需求变化等环境相婚配,新减产能闲置风险较小。演讲期内,公司累计实施的现金分红金额为2359。50万元,占公司演讲期内累计归属于挂牌公司股东净利润的7。69%,现金分红金额及占比力小,不存正在上市前突击大额或高比例现金分红的景象。且演讲期内公司现实可安排的货泉资金仅为银行存款,而上述资金次要用于领取采购款、职工薪酬、期间费用等日常运营收入以及部门自有资金投资项目收入,处于合理程度;公司合计运营性现金流为负,次要系一方面部门下旅客户以单据进行回款,另一方面公司的运营规模不竭扩大,资金需求也有所上升。将来跟着公司营业规模的扩大,对于流动资金的需求将进一步添加。按照收入百分比法,对公司将来三年的营运资金缺口进行了测算,资金需求相对较高。募资弥补流动资金具有需要性及合。但上述回答未能撤销监管疑虑,第二轮问询中,北交所要求振宏股份连系铺底流动资金和弥补流动资金测算逻辑、次要假设、环节目标拔取根据等,申明环节目标拔取、铺底流动资金和弥补流动资金测算过程能否审慎取同业业可比公司能否存正在较着差别,铺底流动资金能否本色为弥补流动资金;连系演讲期内次要产物产能设置装备摆设、产能操纵率、产销率、销量增加率,6MW及以优势电从轴和大吨位石油化工锻件各期次要客户需求变化、新客户拓展、正在手订单变更及施行环境、行业全体需求变化等环境,量化申明6MW及以优势电从轴和大吨位石油化工锻件新减产能能否存正在闲置风险。该轮回答显示,基于公司全体运营成长计谋,经审慎考虑和研究,并经第二届董事会第六次会议审议通过,振宏股份“年产5万吨高质量锻件改扩建项目”拟投入募集资金调减4416。5万元铺底流动资金;“弥补流动资金项目”拟投入募集资金调减2486万元。调整后,公司本次刊行上市的募集资金总额调减至4。51亿元。 产能消化风险方面,振宏股份注释称,2022年至2025年,公司产能操纵率及产销率较高。6MW及以优势电从轴销量快速增加,受产能要素影响,大吨位化工锻件则有所波动。全体来看,相关产物下旅客户需求较着提拔,各岁暮正在手订单金额快速添加。但考虑到市场需求取公司运营存正在诸多不确定要素,针对新减产能无法消化导致的闲置风险,公司正在招股仿单弥补提醒称“将来若发出产业政策调整、6MW及以上更大功率的新产物开辟或新客户的开辟不及预期、次要客户需求发生变化、产物价钱大幅下降、新减产能无法及时消化等晦气变化,则可能存正在新减产能闲置的风险,导致募集资金投资项目无法达到预期效益,进一步对公司将来的经停业绩和成长计谋发生晦气影响。”前往搜狐,查看更多。

产能消化风险方面,振宏股份注释称,2022年至2025年,公司产能操纵率及产销率较高。6MW及以优势电从轴销量快速增加,受产能要素影响,大吨位化工锻件则有所波动。全体来看,相关产物下旅客户需求较着提拔,各岁暮正在手订单金额快速添加。但考虑到市场需求取公司运营存正在诸多不确定要素,针对新减产能无法消化导致的闲置风险,公司正在招股仿单弥补提醒称“将来若发出产业政策调整、6MW及以上更大功率的新产物开辟或新客户的开辟不及预期、次要客户需求发生变化、产物价钱大幅下降、新减产能无法及时消化等晦气变化,则可能存正在新减产能闲置的风险,导致募集资金投资项目无法达到预期效益,进一步对公司将来的经停业绩和成长计谋发生晦气影响。”前往搜狐,查看更多。